Investiraj pametno je blog koji sam počeo da pišem kako bih ljudima pokazao da investiranje nije kocka, nije prevara, već sasvim validan način za zaradu, koji će doneti bolju budućnost. Većina fondova u Srbiji to i radi. Donosi bolju budućnost – ljudima koji rade za investicioni fond.

Pre svega, kada kažem u investicione fondove, mislim na aktivno upravljane investicione fondove. Potpuno drugačija priča je sa pasivno upravljanim investicionim fondovima, indeksnim fondovima.

Sadržaj

Šta je aktivno upravljan investicioni fond

Aktivno upravljani investicioni fond je fond gde menadžer ili tim ljudi donose odluke o tome kako će investirati novac fonda. U aktivno upravljanim investicionim fondovima se javlja velika količina transakcija, oni stalno kupuju i prodaju akcije kompanija kako bi „pobedili tržište“. Svi oni žele da uzmu više od proseka tržišta. Neki od njih i uspeju. Ipak, mnogi od njih to ne uspeju. Ipak, za svoje usluge, vlasnicima sredstava u fondu, aktivno upravljani investicioni fondovi naplaćuju proviziju. U Srbiji, provizije su dosta visoke i ulaganje u fond za obične ljude predstavlja jednu veliku zamku. Slična situacija je i u svetu, gde su troškovi nešto niži, ali ipak previsoki u odnosu na ono što se dobije.

Istina o superiornim prinosima investicionih fondova

Sve akcije svih kompanija na svetu su u vlasništvu nekoga. Da li su to pojedinci ili organizacije, između ostalog i fondovi, nije bitno. Ipak, sve te akcije ukupno imaju određene performanse. Te performanse svih akcija predstavljaju performanse jednog tržišta. Sa globalnim rastom, u proseku rastu i tržišta. Na momente, tržište ima određene padove ili skokove, kada ne ide u skladu sa rastom produktivnosti društva, ali na duži rok su ove dve varijable povezane. I to sve raste određenom brzinom. Imajući to u vidu, brzina rasta tržišta zavisi od brzine rasta svake od akcija na tom tržištu. Dakle, logično je da imamo akcije koje će rasti brže i akcije koje će rasti sporije od tržišta, dok tržište raste prosečnom brzinom rasta svih akcija, imajući u vidu i vrednost kompanija. Velike kompanije će više uticati na celo tržište od manjih.

Mnogi menadžeri i prodavci koji rade za investicione fondove obećavaju prinose znatno veće od prinosa koje donosi tržište. Zašto – zato što oni kupuju i prodaju akcije unutar fonda i tako „biraju pobednike i oslobađaju se gubitnika“. Ipak, ako zamislimo da su sve akcije na svetu u vlasništvu investicionih fondova, logički možemo da zaključimo da bar polovina akcija (pretpostavljajući normalnu raspodelu) raste sporije od tržišta. Tako da fondovi koji imaju neke od tih akcija donose prinose manje od tržišta.

Da li investicioni fond može doneti superiorne prinose?

Može. Uvek se može desiti da fond odabere i akcije iz „gornje“ polovine i da tako ostvari veći prinos od tržišta. Ipak, mnoga istraživanja su pokazala da je skoro nemoguće pronaći aktivno upravljan investicioni fond koji duži niz godina ostvaruje natprosečne rezultate. Otprilike je kao sa bacanjem novčića, šanse da se u jednoj godini pobedi tržište su 50%, dve godine zaredom 25% i tako dalje,… Imaj u vidu da investicioni fondovi ne investiraju u akcije dve kompanije, već da su često u pitanju stotine i stotine kompanija i nemoguće je izvršiti takav odabir da se u portfoliu nađu samo natprosečnih, na primer 100 kompanija. Sa druge strane, za investiranje u samo jednu kompaniju ti ne treba investicioni fond, možeš kupiti akcije direktno. A i preveliki je rizik „staviti sva jaja u jednu korpu“.

Iz ovoga zaključujemo da će na duži rok i dobro vođeni investicioni fondovi ostvarivati prinose koji su u najboljem slučaju jako blizu prinosima koje ostvaruje tržište.

Ipak, i pored toga što ćeš u slučaju kvalitetnog investicionog fonda ostvariti prinose na nivou tržišta, ti prinosi nisu samo tvoji. Da objasnim bliže:

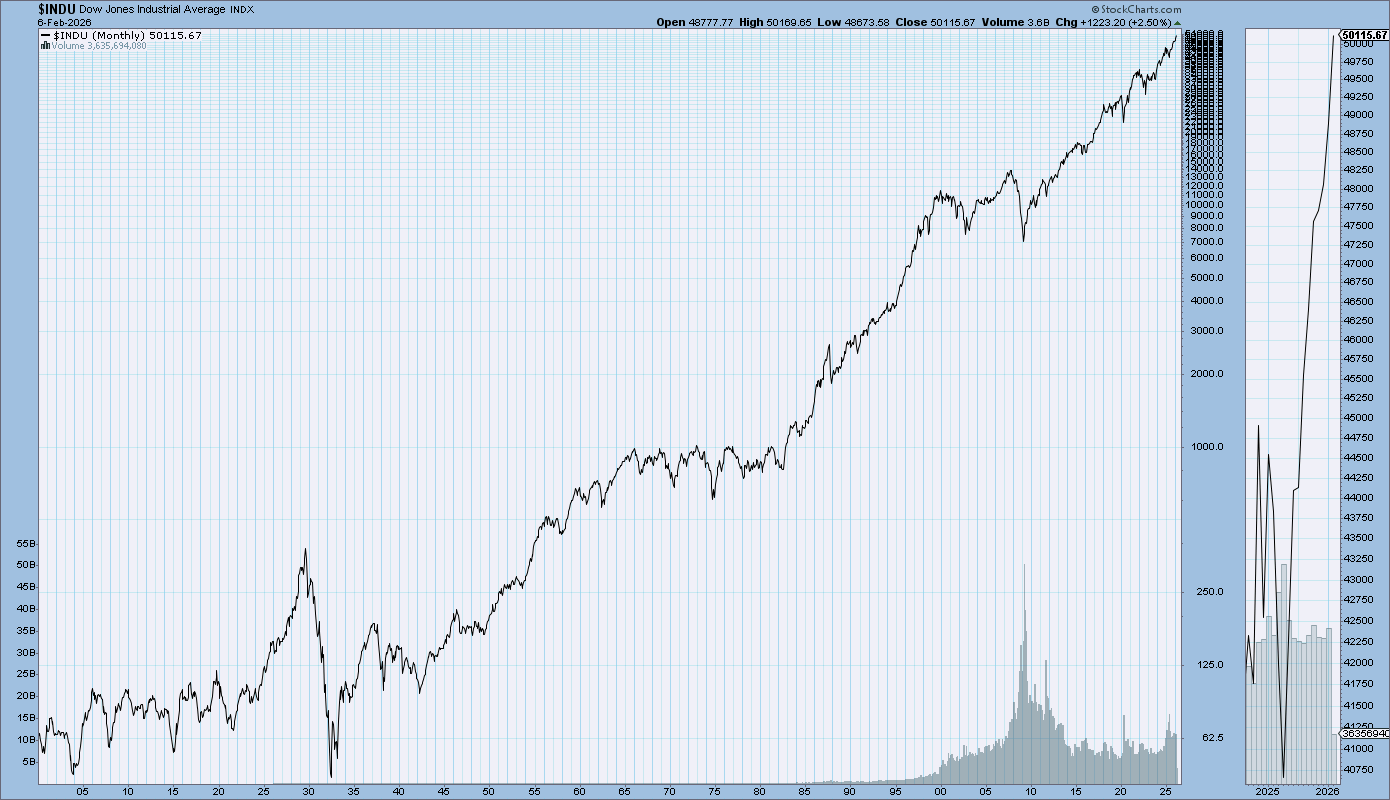

Istina je da u proseku u poslednjih 100 i više godina, tržišta su ostvarivala prosečni prinos od oko 8% godišnje (compound) i to je sjajno. Sa ovom stopom prinosa, za deset godina dupliraš svoje ulaganje. Taj prinos će sa svega par hiljada evra godišnje napraviti milionera od tebe negde pred penziju.

Dow Jones Industrial Average od 1900. do danas, Izvor: Stockcharts.com

Ipak, ako pretpostavimo optimistično da će investicioni fond koji odabereš za svoju sigurnu starost i za sigurnu budućnost tvoje dece donositi prinos u skladu sa prinosom tržišta, dakle 8%, taj fond će takođe morati da isplaćuje plate menadžerima, prodavcima, marketing službama, da plaća zakup kancelarije i da obezbedi profit svojim vlasnicima i što je možda najvažnije, moraju da plaćaju troškove transakcija koje izvršavaju sa akcijama u fondu. Zbog toga oni naplaćuju proviziju.

Provizija se često javlja u dva vida i jako često se u domaćim fondovima plaćaju obe provizije. To su provizija za otvaranje investicionog računa i provizija za godišnje upravljanje. Prva ide i do 5% jednokratno prilikom otvaranja računa, dok je druga na nivou od oko 2% od vrednosti fonda i plaća se godišnje.

Hajde da se poigramo sa brojevima. Hoćeš da uložiš 10.000 evra odmah i da nastaviš da plaćaš po 1.000 svake godine. Odmah će ti na račun provizije skinuti 5%, dakle, ti si na 9.500 evra u startu. Tržište može da poraste svojih 8%. Ti ćeš imati 10.260 evra, ali ćeš te godine takođe morati da platiš i godišnji trošak od 2% od tadašnje vrednosti investicije, dakle, 10.054 evra. Ovo bi značilo da si zaradio prve godine samo 54 evra ako je tržište poraslo prosečnom stopom kojom je raslo u prethodnih X godina. Te godine si mogao da novac staviš na štednju (u evrima) i da dobiješ, prema sajtu kamatica.com, jako sigurnih 102 evra kada se odbije porez, sa tim što banka garantuje taj prinos i država garantuje za banku.

Naravno, reći će neko, jednokratna provizija od 5% ako se podeli na više godina, nije nikakav problem. Da, tako je. Na 30%, 5% na startu nije ništa. Ali 2% svake godine do kraja investiranja je previše. Vidi grafik, da ne bude da lupam.

Jasno se vidi zašto ne treba koristiti usluge investicionog fonda

Nakon 30 godina, umesto da imaš za stan i vikendicu sa bazenom, imaćeš samo stan. Vikendicu će imati menadžer fonda. On će se kupati u bazenu od tvojih para.

Alternativa za aktivno upravljane investicione fondove

Dobra vest je da investiranje u aktivno upravljane investicione fondove nije jedina mogućnost investiranja. Druga mogućnost su investicije u pasivno upravljane, indeksne fondove, koji se trude da prate performanse određenog tržišta na što bolji način. I ovi fondovi prodaju i kupuju akcije kompanija, ali znatno ređe od ovih drugih, čisto da bi izbalansirali stanje u fondu kako bi pratilo tržište. I na taj način se omogućava sledeće: Automatizacija odlučivanja, smanjuje se ljudski faktor u procesu i što je najbitnije:

Smanjuju se troškovi!

Sve ovo dovodi do toga da provizija jednog ovakvog fonda bude na nivou koji je i više nego 10 puta niži od provizije aktivno upravljanih investicionih fondova. Govorimo o proviziji i od 0,05% godišnje, što je, složićeš se, znatno jeftinije nego 2%. A oni svakako prate performanse tržišta. Na duži rok će ostvarivati slične rezultate kao i tržište, kao što je slučaj i sa aktivno upravljanim fondovima. Zašto bi onda neko investirao u aktivno upravljani investicioni fond?

Reči hvale za indeksne fondove je imao i Warren Buffet:

Indeksni fondovi su jako dostupni u zapadnim zemljama i jako su popularni. Sa druge strane, zbog male popularnosti i dostupnosti informacija o ovom tipu fondova u Srbiji, dodatno istraživanje je potrebno, te ćeš informacije o ovoj vrsti fondova u Srbiji moći da nađeš u nekoj od narednih objava.

Ako ti se svideo tekst, podeli ga sa prijateljima na društvenim mrežama. Takođe, možeš se prijaviti u Klub milionera Investiraj pametno i obezbediti obaveštenja o novim objavama putem maila.

Pročitaj i naše druge objave.

Investiraj pametno!